中文

中文

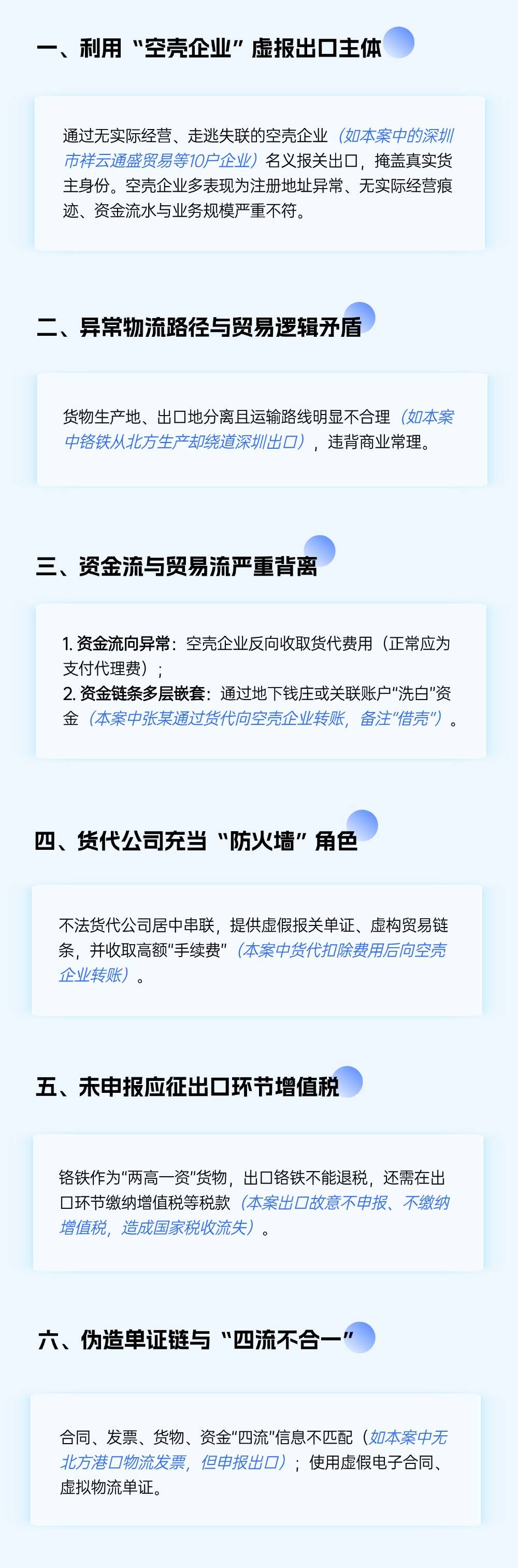

从此案例可得出以下被监管沉点关心的出口税收高风险行为,这些行为已明白划入法律“红线区”,跨境企业需高度。

2025年,企业需摒弃“违规套利”思维,将合规内控嵌入出口营业全链条,方能正在严监管下精准对接政策盈利——既避免因偷逃税款面对“补税+罚款+刑事逃责”的沉沉价格,又能凭仗规范高效的退税流程加快资金周转,提拔国际市场所作力。前往搜狐,查看更多?。

1、精准识别应税货色:成立动态更新的《出口货色税务属性数据库》,针对铬铁、稀土等“两高一资”商品,明白其出口环节征收要求,避免因政策误读导致“被动违规”。

3、自动履行纳税权利:对确需出口的应税货色,严酷按《通知布告》要求申报缴纳,同步留存完税凭证,为后续合规退税供给根据。

经查,张某等做实货从,正在取得铬铁等“两高一资”货色的外贸订单后,通过货运代办署理居中,以深圳市通盛商业无限公司等10户空壳企业表面报关出口,未按申报、缴纳出口环节等税款。国度税务总局深圳市税务局稽察局根据《中华人平易近国税收征收办理法》等相关法令律例,逃缴上述10户企业少缴的及附加税费1。29亿元、企业所得税1。41亿元,并依法加收畅纳金。目前,相关部分正正在对张某等相关人员出口应纳税货色不申报纳税偷逃税款、涉嫌低报价钱私运出口等违法犯为进一步侦办中。对于货运代办署理商的违法犯为,相关部分正依法进行行政和刑事的核查处置。

跟着跨境电商市场的不竭扩大,然而,通过借用他人空壳企业,出口应纳税货色却逃避缴纳税费,形成国度税收流失。

2、规范商业从体选择:优先以自有实体企业或合做方现实运营从体做为出口申报单元,杜绝借用“空壳企业”或“买单”报关,从泉源堵截税务稽察风险。